Управление и экономика здравоохранения: учебное пособие для вузов / Под ред. А.И. Вялкова.- 3-е издание. - 2009. - 664 с

|

|

|

|

ГЛАВА 3 ФИНАНСЫ В ЗДРАВООХРАНЕНИИ

3.1. ОБЩИЕ СВЕДЕНИЯ О ФИНАНСАХ И ФИНАНСОВОЙ СИСТЕМЕ

Понятие «финансы» относится к числу широко распространенных обобщающих экономических категорий, характеризующих процессы денежной природы и денежные отношения в мире, стране, обществе, во всех частях хозяйственной системы. Как и ряд других общих экономических терминов, финансы трудно однозначно определить с помощью одного признака. Это слово используется в теоретической и прикладной экономике, в быту в довольно широком смысловом диапазоне, а подчас и в различных смыслах.

Кроме слова «деньги», в экономической теории и практике распространено выражение «денежные средства». В чисто бытовом представлении деньги и денежные средства - одно и то же. В действительности это не так. Денежные средства как обобщающее понятие охватывают наличные и безналичные деньги, денежные чеки, а также самые разные виды ценных бумаг - словом, все виды средств, входящие в самый обширный денежный агрегат, образующие в своей совокупности финансовые ресурсы. Денежные средства, а также отношения, возникающие в связи с получением, хранением, накоплением, передачей, распределением, обменом, предоставлением в долг денежных средств, превращением их из одной формы в другую, обозначают термином «финансы». Принято различать, разграничивать финансы государства, региона, предприятия, семьи. Все виды денежных средств, операции с их использованием, правила обращения денежных средств, денежные отношения между людьми, предприятиями, организациями, государством, а также органы, осуществляющие операции с денежными средствами и управляющие ими, образуют финансовую систему.

Возникновение финансов как полноценной системы относится к средним векам и обусловлено развитием производства, торговли, товарноденежных отношений, межстранового денежного оборота, банковского и биржевого дела. Существовавшие задолго до этого деньги, их движение, обращение приобретают новое качество, наполняются иным содержанием. Денежные средства становятся более многообразными, изменяются формы и характер их движения, государство мобилизует денежные ресурсы для выполнения и расширения своих экономических, социальных, политических функций, денежные отношения распространяются из сферы обмена в сферу производства и распределения общественного продукта. Возникают специфические финансовые институты, оперирующие разнообразными финансовыми инструментами в виде денег, национальной и иностранной ва-

люты, ценных бумаг. Так зарождаются финансы хозяйствующих субъектов, государства, страны, мировые финансы в их взаимодействии.

Эволюция финансов и финансовой системы характеризуется еще одним важным обстоятельством. Во-первых, экономические процессы производства, обращения, использования, потребления продукции, товаров, услуг сопровождаются и в определенной мере отображаются адекватными финансовыми процессами, отражающими стоимостную сторону воспроизводственного процесса, движения и изменения стоимости, динамику доходов, расходов, прибыли. Во-вторых, возникают самостоятельные финансовые операции, движение денежных средств как таковых, не связанных непосредственным образом с производством и продажей товаров; формируются валютный рынок и рынок ценных бумаг, образующие в своем единстве финансовый рынок. Движение денег обретает самостоятельность и тем самым денежное обращение становится финансовым процессом.

Облик финансов в разных странах во многом обусловлен типом господствующей в стране экономической системы.

В странах с централизованно управляемой экономикой главенствующее место принадлежит государственным финансам, формированию государственного бюджета и внебюджетных фондов, аккумулирующих основную часть финансовых ресурсов и затем распределяющих их по отраслям, территориям, социально-экономическим программам в соответствии с государственными планами социально-экономического развития. В этих условиях главенствующей в финансах становится функция первичного распределения и последующего перераспределения финансовых ресурсов. Сами финансы характеризуются как денежные отношения, возникающие в процессе распределения и перераспределения валового национального продукта (вновь созданной стоимости) и части национального богатства в связи с формированием фондов денежных средств субъектов хозяйствования (предприятий и государства) и использованием их на расширенное воспроизводство, материальное стимулирование работников, удовлетворение социальных потребностей. Подобная формулировка понятия «финансы» была типичной для советского периода, господствовала в советской экономической науке.

В странах с рыночной экономикой сохраняются значительная роль государственных финансов, бюджетирование доходов и расходов государства, используемых на общегосударственные, общественные нужды, социальные цели. В то же время центр тяжести финансовой деятельности смещается с централизованного распределения финансовых ресурсов на обеспечение устойчивого функционирования свободного рынка товаров и услуг и государственное неценовое регулирование рыночных отношений посредством налогов, пошлин, учетных ставок, субсидий, субвенций, квот и других финансовых рычагов и воздействий. Существенно повышаются роль и возможность самостоятельного использования финансовых ресурсов хозяйствующими субъектами в лице негосударственных предприятий, коммерческих фирм, компаний, банков, частных предпринимателей.

Учитывая, что реально в преобладающем большинстве стран существует смешанная экономика, совмещающая черты как централизованно управляемой, так и свободной рыночной экономики, такого же рода сочетание наблюдается и в финансовой системе стран. Это в полной мере относится и к России, переходящей от предельно централизованной к преимуще-

ственно рыночной экономике и реформирующей соответствующим образом финансы и финансовую систему.

Конкретные универсальные формы существования и функционирования финансов, осуществления финансовой деятельности проявляются через такие категории, как доходы, расходы, налоги, платежи, отчисления, накопление денежных средств, образование денежных фондов, формирование бюджета и бюджетное финансирование, инвестирование, финансовая поддержка и финансовые льготы, характеризующие самые разные виды движения денежных средств. Взаимосвязь и взаимодействие этих категорий на государственном и межгосударственном уровнях, на уровне Федерации и регионов, разных субъектов хозяйствования, предпринимательской деятельности, юридических и физических лиц выражают суть финансов и финансовых процессов.

В руках государства финансы становятся важным инструментом решения экономических и социальных задач, обеспечения стабильности, предотвращения кризисных ситуаций, способствования экономическому росту, формирования рыночных отношений. В руках хозяйствующих субъектов финансы представляют собой орудие развития производства, предпринимательства, инноваций, обеспечения безубыточной, рентабельной деятельности, выживания в условиях рыночной конкуренции. Однако финансы становятся оружием успеха только при их рациональном, продуманном использовании в рамках единой целеориентированной, программной экономической стратегии, финансовой политики, выработанной и проводимой в жизнь с учетом исторических, природноэкологических, экономических, социально-психологических факторов и условий. В противном случае финансы становятся чрезвычайно опасным, быстро возбудимым, весьма чувствительным очагом катаклизмов, способных породить не только финансовый, но также экономический и политический кризисы.

Финансы, рассматриваемые как экономический фактор, как один из видов средств, используемых в экономике, представляющих ее важнейший ресурсный источник, известны под названием «финансовые ресурсы».

Финансовые ресурсы - это денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового внутреннего продукта (ВВП), аккумулируемые государством и субъектами хозяйствования в целях последующего использования для обеспечения экономических процессов. Будучи одним из основных факторов производства, они известны под названием «денежный капитал». Финансовые ресурсы представляют собой источник поддержания и развития производства, удовлетворения социальных потребностей населения, обеспечения функционирования сферы обращения.

В странах с централизованно управляемой экономикой преобладающую долю составляют финансовые ресурсы государства, тогда как в странах с рыночной экономикой значительную часть финансовых ресурсов представляет негосударственный предпринимательский капитал. Вместе с тем и в странах, применяющих рыночную систему хозяйствования, централизируемые государственные финансовые ресурсы могут быть весьма масштабными по объему.

Существуют 3 основных источника финансовых ресурсов:

• вновь созданный за определенный период времени чистый доход;

• использование в качестве источника ресурсов части национального богатства, ранее накопленных средств;

• заимствование, привлечение средств из внешних источников. Каналы расходования финансовых ресурсов более разнообразны. Государственные финансовые ресурсы образуются преимущественным

образом за счет взимания налогов, таможенных сборов, пошлин, специальных платежей, продажи государственного имущества, поступлений от приватизации государственной собственности, средств от продажи золотого запаса страны, выпуска и продажи государственных облигаций и других ценных бумаг, продажи государственных пакетов акций, прибыли от государственной предпринимательской деятельности, получения денежных средств на основе внешнего и внутреннего заимствования, использования резервных и страховых фондов.

Основные направления расходования государственных финансовых ресурсов: финансирование государственных целевых программ, государственные инвестиции, содержание государственного аппарата, оплата государственных заказов, бюджетное финансирование государственных организаций и учреждений, расходы на социальные нужды, расходы на обслуживание внутреннего и внешнего государственного долга, государственные дотации, субсидии, субвенции отдельным регионам, территориальным образованиям, организациям, взносы во всемирные организации, оказание помощи иностранным государствам, затраты на приобретение, выкуп объектов собственности.

В странах с федеративным государственным устройством государственные финансовые ресурсы разделяются на ресурсы Федерации и ресурсы субъектов Федерации; каждый из этих видов ресурсов имеет свои источники поступления и каналы расходования, при этом имеет место и переток между ними.

Отдельную, относительно самостоятельную часть финансовых ресурсов страны образуют местные (муниципальные) ресурсы.

Финансовые ресурсы хозяйствующих субъектов (предприятий, коммерческих организаций) создаются главным образом в результате получения дохода от производственно-предпринимательской деятельности, формирования акционерного капитала, сбора паевых и уставных взносов, продажи и сдачи в аренду собственного имущества, получения заемных средств, финансовой поддержки со стороны государства, привлечения иностранных инвестиций, поступления страховых возмещений, средств от штрафных санкций.

Денежные средства субъектов хозяйствования затрачиваются на содержание и приобретение основных и оборотных средств, оплату труда, выплату долгов, пошлин, сборов, амортизационных отчислений, отчисления в страховые, пенсионные и другие целевые фонды, осуществление расходов социально-культурного и благотворительного характера, плату за пользование природными ресурсами, природоохранительные мероприятия, осуществление расходов будущих периодов, возврат долгов и выплату процентов по ним, образование резервов.

Финансовые ресурсы, выделяемые не для текущих расходов, а для строительства новых объектов, модернизации производства, приобретения оборудования, называют капиталовложениями, или инвестициями. Это финансовые ресурсы для будущей экономической деятельности. Вкладывать деньги

и денежные средства можно в производство, бизнес, освоение технических и технологических новшеств, науку, культуру, здравоохранение, образование или, в широком смысле слова, - в человека. Обеспечение финансовыми ресурсами инноваций, т.е. нововведений, принято называть венчурным финансированием. Обычно такое финансирование связано с повышенным риском, но в случае удачи финансовые вложения в научно-технические достижения дают большую отдачу, приносят весомую прибыль.

Любое предоставление финансовых ресурсов экономическим субъектам - отраслям и сферам хозяйства страны, регионам, предприятиям, предпринимателям, населению и его отдельным группам, а также целевое выделение таких средств для осуществления программ или экономических и социальных мероприятий - называется финансированием.

Говоря о финансировании, часто привязывают его к источникам финансовых ресурсов. Так, финансирование из средств бюджетов государства, регионов, муниципалитетов называют бюджетным финансированием. А если предприятие, организация, предприниматель осуществляют финансирование экономической деятельности из собственных источников, говорят о наличии самофинансирования. В ряде случаев финансирование одной организации, фирмы может осуществляться другой организацией или фирмой, которую называют спонсором. Спонсор не всегда предоставляет денежные средства на безвозмездной, благотворительной основе, он может выделять их и в форме кредита, подлежащего возврату, да еще и с процентами.

Разнообразные и многочисленные финансовые процессы протекают в рамках единой финансовой системы страны.

Финансовая система страны - это совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, принимающих непосредственное участие в финансовой деятельности и способствующих ее осуществлению, представляющих финансовые институты и инструменты, создающие необходимые условия протекания финансовых процессов. Финансовая система страны образует многоуровневую, иерархическую структуру, характеризуемую наличием ряда частей, разрезов, а также видов разных по назначению финансовых ресурсов и источников финансирования. Структура, функции, взаимосвязи элементов финансовой системы разных стран обладают определенным своеобразием и заметным образом зависят от экономического и политического строя государства. В странах с централизованно управляемой экономикой финансовая система в основном огосударствлена и обладает меньшим разнообразием элементов и функций по сравнению со странами с рыночной экономикой, где более высок удельный вес финансов корпораций, функционирующих согласно законам рынка. Интеграция экономик разных стран, развитие международных связей приводят к постепенному формированию мировой финансовой системы, в определенной мере объединяющей входящие в нее страновые системы.

Отдельные элементы финансовой системы - такие, как казна, налоги - возникли еще в древних государствах, но целостные финансовые системы сформировались в последние столетия и продолжают развиваться в отношении как увеличения количества и разнообразия составляющих их элементов, так и качественного содержания выполняемых функций, осуществляемых видов финансовой деятельности (рис. 39).

В финансовой системе страны выделяются несколько уровней, образующих ее структуру по вертикали. Верхнюю ступень занимают государственные

Рис. 39. Общая схема финансовой системы страны

Рис. 39. Общая схема финансовой системы страны

финансы, которые в странах с федеративным устройством, как отмечалось выше, разделяются на федеральные финансы и финансы субъектов Федерации (в России - это республики в составе Федерации, края, области, в США - штаты). Следующую ступень занимают местные, муниципальные финансы отдельных городов, районов. Еще один уровень образуют финансы хозяйствующих субъектов в разных формах собственности, включая финансы общественных организаций (ассоциации, творческие союзы, благотворительные фонды, партии, добровольные общества, церковь) и специальные финансовые фонды.

Финансы хозяйствующих субъектов, предприятий, организаций правомерно разделить на финансы коммерческих организаций (хозяйственные товарищества и общества, государственные и муниципальные унитарные предприятия, производственные и торговые кооперативы) и финансы некоммерческих организаций (общественные и религиозные организации, благотворительные фонды, потребительские кооперативы и др.).

В структуре финансовой системы выделяется система страхования, в задачи которой входят социальное, личное, медицинское имущественное страхование, страхование предпринимательских рисков, страхование ответственности.

Финансовая система представляет собой также совокупность финансовых институтов в виде организаций, учреждений, осуществляющих и регулирующих финансовую деятельность. Участниками финансовой системы являются Министерство финансов, Казначейство, Центральный банк, Налоговая инспекция, Налоговая полиция, фондовые и валютные биржи, финансово-кредитные учреждения.

Финансовая система оперирует разнообразными финансовыми инструментами, денежными средствами, включающими все виды денежных агрегатов - такие, как наличные деньги (банковские, казначейские билеты), безналичные деньги (деньги на счетах, денежные сертификаты), ценные бумаги в виде акций, облигаций, векселей, опционов, фьючерсов и др.

Элементарными ячейками финансовой системы являются отдельные источники образования и направления расходования денежных средств, налоги, платежи, пошлины, штрафы, денежные санкции.

К видам деятельности, осуществляемым в рамках финансовой системы, относят бюджетирование, финансирование, инвестирование, налогообложение, страхование, финансово-бухгалтерскую деятельность, аудит, финансовое инспектирование.

К финансовой системе непосредственно примыкает и тесно взаимодействует с ней кредитная система, однако в отличие от собственно финансовой системы кредитная оперирует только возвратными денежными средствами. Не принято включать в финансовую систему страны и денежные средства домохозяйств, хотя они образуются из финансовой системы и переливаются в нее.

Финансовая система характеризуется не только своими субъектами, составом и функциями составляющих ее частей, но и движением финансовых ресурсов, потоками денежных средств (финансовыми потоками), связывающими агентов финансовых отношений, реализующими денежные расчеты между ними. Финансовая система страны обладает развитыми внешними связями в виде прямых и обратных финансовых потоков, связывающих страну с правительствами, банками, компаниями других стран, международными финансовыми центрами, фондами.

Вопросы для повторения

1. Определите ключевые понятия: «финансы», «финансовая система», «финансовые институты», «финансовый рынок», «финансовые процессы».

2. Какова роль финансов в странах с централизованно управляемой и рыночной экономикой?

3. Что такое финансовые ресурсы? Как образуются и используются финансовые ресурсы государства и хозяйствующих субъектов?

4. Назовите основные виды и источники финансирования.

5. Обрисуйте в общих чертах финансовую систему страны.

3.2. ДВИЖЕНИЕ И РАСПРЕДЕЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ МЕДИЦИНСКОЙ ДЕЯТЕЛЬНОСТИ

Финансовые ресурсы находятся в непрерывном движении, образуя денежные потоки, циркулирующие между производителями и потребителями товаров, услуг, между всеми участниками экономических процессов. На определенное время денежные средства могут останавливаться в своем движении, образуя денежные накопления, но затем вновь начинают перемещаться, переходя от одних лиц к другим, изменяя свою форму (одна валюта обменивается на другую, деньги превращаются в ценные бумаги, и наоборот). В своем движении денежные средства выполняют основную роль агента обращения, участвуя в оплате труда, купле-продаже товаров и услуг.

Наряду с движением денег как средства платежа от покупателей товаров, услуг, труда к их продавцам наблюдается также распределение денежных средств, не связанное непосредственным образом с обменом. Деньги изымаются в виде налогов, предоставляются в качестве пособий, социальных трансфертов, служат объектом дарения, могут быть получены в виде ссуд, займов. В общем случае распределением финансовых ресурсов принято называть любой переход денежных средств из одних рук в другие, осуществляемый согласно решению обладателей этих средств.

В укрупненном представлении принято выделять следующие группы участников финансовых отношений и распределения денежных средств:

а) государственные, региональные, муниципальные органы, владеющие и распоряжающиеся принадлежащими им денежными ресурсами, распределяющие их, взимающие платежи и налоги, формирующие государственный и местные бюджеты;

б) предприятия, учреждения, организации всех отраслей и сфер экономики и предприниматели, получающие денежные средства от потребителей их продукции или от государства и расходующие их на приобретение факторов производства, уплату налогов и других платежей, на накопление;

в) население, семьи, получающие деньги от государства, предприятий, предпринимателей, от других людей в виде заработной платы, пенсий, стипендий, пособий, родственной и благотворительной помощи, дарений, других доходов и расходующие их на приобретение потребительских товаров, услуг (в том числе на ведение домашнего хозяйства) и сбережения.

В экономике рыночного типа, где факторы производства, потребительские товары и услуги продаются и покупаются за деньги, процесс распределения протекает в виде обмена товаров на деньги, т.е. распределение товаров связано с распределением финансовых ресурсов.

В то же время распределение денежных средств может происходить и вне прямой зависимости от производства и продажи товаров. Взаимные расчеты, платежи, взимание налогов, социальные выплаты также приводят к распределению денег между участниками социально-экономических процессов: государством, регионами, фирмами, предпринимателями, гражданами.

Основной источник финансовых ресурсов страны - ее валовой национальный продукт, произведенный за определенный период времени. Производители продукта создают его, реализуют посредством продажи на рынках товаров и услуг, в результате чего образуются финансовые ресурсы. Вырученные денежные средства, доход распределяются между создателями продукта, обладателями факторов производства, но свою долю в виде налогов и платежей в бюджет получает и государство, которое, в свою очередь, распределяет средства на свои нужды.

Распределение первичных доходов, полученных непосредственно за счет созданного продукта, можно назвать первичным. После первичного распределения происходит вторичное распределение полученных в итоге первичного распределения финансовых ресурсов, перераспределение. Так, работник организации получает свою заработную плату в итоге первичного распределения дохода организации. Но затем тот же работник может распределить полученные им деньги между членами своей семьи или по разным видам расходов. Государство также перераспределяет полученные в бюджет деньги по различным статьям государственных ресурсов, выплачивает пенсии, стипендии, пособия. Понятно, что перераспределение может

быть неоднократным. В результате каждого перераспределения происходит движение денежных средств, финансовые ресурсы меняют своих хозяев.

На пропорции распределения финансовых ресурсов оказывают определенное влияние люди, осуществляющие распределение. В еще большей степени на величину распределяемых средств влияют доходы, цены, заработная плата, налоги. В результате денежные потоки, направляемые финансовыми органами, людьми, растекаются и стекаются, достигая практически всех клеток экономического организма.

Какие же силы приводят в движение финансовые потоки, порождают финансовые связи и отношения? Все начинается с исходных, первоначальных жизненных потребностей, удовлетворение которых требует производства и воспроизводства экономического продукта.

При всей важности финансовых отношений в экономике они вторичны в том смысле, что их порождают первичные производственные, социальные, политические отношения. Вместе с ними финансовые отношения образуют совокупность экономических отношений. При этом в ряде случаев финансовые отношения выходят на первый план, становятся главным средством управления экономикой. Воздействуя на распределение и обмен продукции, товаров, услуг, финансы тем самым регулируют их потребление и производство.

Исходя из этого сторонники монетаризма считают, что деньгам принадлежит решающая роль в экономике. В известной степени они правы, в рыночной экономике действительно «правят бал» деньги. Но сами денежные процессы находятся под воздействием производства и потребления, потребностей и интересов людей. Так что люди, события, экономика управляют деньгами не в меньшей мере, чем сами деньги как инструмент управления.

Рассмотрим теперь движение и распределение денежных средств в привязке к финансированию организаций здравоохранения.

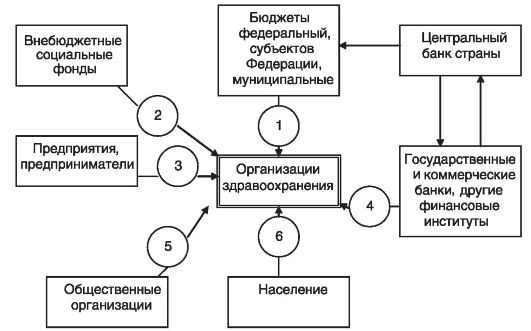

Принципиальная схема каналов финансирования организаций здравоохранения разных форм собственности воспроизведена на рис. 40.

Рис. 40. Схема каналов финансирования организаций здравоохранения разных форм собственности

Рис. 40. Схема каналов финансирования организаций здравоохранения разных форм собственности

На схеме изображены внешние источники поступления денежных средств в организации здравоохранения по разным каналам в виде оплаты оказываемых услуг, разных видов финансовой помощи, субсидий, кредитов. Это текущие, периодические поступления денег или других видов денежных средств на счета медицинских организаций, которые служат основными источниками пополнения финансовых ресурсов. В то же время организации здравоохранения способны иметь накопленные собственные денежные средства в виде денег на счетах в банках и в кассе, ценных бумаг (акций, облигаций, векселей, приобретенных на финансовых рынках, и самостоятельно выпущенных ценных бумаг), а также средств, находящихся в обороте. К собственным финансовым ресурсам правомерно относить и так называемые ликвидные средства в виде имущественных ценностей, которые могут быть легко обращены в деньги путем продажи.

Собственные средства организаций здравоохранения могут пополняться за счет отчислений из полученной учреждением прибыли от коммерческой деятельности (разность между доходами от деятельности и затратами на нее) и в виде амортизационных отчислений (часть дохода организации, выделяемая на восстановление износа основных средств). При этом следует стремиться к тому, чтобы пополнение собственных средств возмещало их расходование или даже превышало его, так как величина собственных средств - важный критерий экономической устойчивости организации, учреждения. В то же время основными источниками финансовых ресурсов организаций здравоохранения должны быть внешние поступления, часть которых, кстати, идет на формирование собственных средств.

Канал ? 1 на схеме (см. рис. 40) отражает финансирование медицинских организаций, учреждений из средств государственного и местных бюджетов. Такое финансирование имеет место в форме бюджетных ассигнований, безвозмездно выделяемых для финансового обеспечения деятельности бюджетных ЛПУ. Следует отличать прямое, непосредственное финансирование в форме выделения денежных средств, поступающих на счет медицинской организации, от косвенного финансирования в виде предоставления налоговых льгот, полного или частичного освобождения от платежей в бюджет, получения дотаций в виде возможности приобретения товаров по ценам, ниже рыночных, предоставления бесплатных услуг, снижения таможенных пошлин.

Косвенное бюджетное финансирование применяется не только по отношению к государственным и муниципальным ЛПУ, но в определенной степени распространяется и на частные учреждения, которым предоставляются налоговые льготы, сдаются в аренду объекты государственной и местной собственности по льготной цене, выделяются земельные участки.

Государственный и местные бюджеты финансируют, оплачивают государственные и муниципальные заказы, которые на контактной основе выполняют медицинские учреждения и организации здравоохранения любых форм собственности.

Канал ? 2 (см. рис. 40) отображает финансирование медицины из фондов ОМС, представляющих собой одну из разновидностей внебюджетных социальных фондов. Подобные финансовые фонды создаются в государственно-установленном порядке посредством нормативных отчислений из фонда оплаты труда любых организаций. ОМС представляет собой своеобразное перераспределение денежных средств, при котором часть

средств, заработанных трудовыми коллективами, работниками, изымается из ресурсов оплаты труда и направляется во внебюджетный фонд ОМС. В последующем эти денежные средства передаются ЛПУ в виде оплаты оказываемых ими населению медицинских услуг. Более детально функционирование системы финансирования на основе ОМС изложено ниже.

Финансирование организаций здравоохранения со стороны предприятий, организаций, учреждений, предпринимательских структур разных отраслей и форм собственности (канал ? 3, см. рис. 40) осуществляется в разных формах. Это может быть финансирование посредством ДМС работников данного предприятия, осуществляемое за счет средств предприятия через государственную или частную страховую компанию. В таком случае финансирование проводит страховая компания в пределах и на условиях, установленных договором страхования. Предприятие может также заключить прямой договор с организацией здравоохранения об оказании медицинских услуг работникам предприятия на платной основе. В этом случае финансирование осуществляется посредством оплаты оказанных услуг.

Предприятия и предприниматели, обладающие свободными денежными средствами, выступают также в роли меценатов, благотворительных организаций, спонсоров, предоставляющих финансовые ресурсы ЛПУ на бесплатной основе, в виде льготных кредитов или на иных приемлемых условиях.

Канал ? 5 на рис. 40 отображает финансирование медицинских организаций и учреждений общественными организациями: добровольными общественными объединениями, ассоциациями, фондами, религиозными организациями, партиями, благотворительными организациями. Чаще всего это безвозмездно предоставляемые денежные средства, адресованные определенным организациям здравоохранения для целевого использования по назначению, установленному владельцами выделяемых средств. К числу такого рода общественных организаций относятся не только отечественные, но и зарубежные ассоциации, фонды, ориентированные на содействие здравоохранению.

Весомым, значительным субъектом финансирования медицинских организаций является население (канал ? 6, см. рис. 40) в лице граждан, заботящихся о собственном здоровье и о здоровье членов семьи, близких людей. Население непосредственно оплачивает предоставляемые медицинские услуги, приобретаемые лекарственные средства и другие средства лечения, предоставляемые за плату. Косвенным образом, посредством отчислений во внебюджетные социальные фонды, люди несут расходы на ОМС. Каждый человек обладает возможностью участвовать в добровольном страховании своего здоровья (ДМС), передавая тем самым свои денежные средства через страховые компании организациям здравоохранения в виде оплаты услуг в соответствии со страховым полисом. Естественно, что любой гражданин может по своему желанию и усмотрению стать меценатом, передавая организациям здравоохранения благотворительные взносы.

Организации здравоохранения могут привлекать денежные средства в виде кредитов, ссуд (канал ? 4, см. рис. 40), предоставляемых кредитными учреждениями (банками и другими финансовыми институтами) на определенный срок на возмездной основе, под проценты. Получение заемных средств требует выполнения ряда условий, особенно если речь идет о долгосрочном кредите, предоставляемом на период 1 год и более.

Коммерческие банки, прежде чем предоставить ссуду, проверяют кредитоспособность заемщика, т.е. способность своевременно и в полной мере вернуть долг и выплатить проценты за пользование кредитом. Принимается во внимание, с какой целью, на какие нужды медицинская организация желает получить кредит. Производится проверка ликвидности имущества организации, заимствующей в банке денежные средства, т.е. возможности быстрого превращения имущества в денежные средства на случай, если организация не сможет вернуть долг и выплатить проценты.

В ряде случаев кредиторы требуют предоставления заемщиком гарантий со стороны третьих лиц, которые обязуются выплатить долг, если этого не сможет сделать заемщик. Чтобы избежать риска, кредитор может потребовать внесения залога, передаваемого заемщику после возврата кредита и выплаты процентов. Кредитование под залог земли, объектов недвижимости известно под названием ипотечного. При наличии особого доверия к организации, имеющей расчетный счет в банке, банк разрешает организации использовать в своих безналичных расчетах суммы, превышающие количество денег на текущем счете. Такое специфическое кредитование называют овердрафтом.

Иногда банки предоставляют кредит, или, как принято говорить, открывают кредитную линию, заемщику в пределах жестких лимитов и при соблюдении определенных условий в виде, например, требования резервирования заемщиком в банке некоторой суммы средств.

Получение денежных средств в виде банковских кредитов в современной России затруднено также в связи с высокими ставками кредитного процента, взимаемого коммерческими банками, что объясняется ими высокой степенью банковского кредитного риска. Отметим, что если ставка кредитного процента превышает норму прибыли, получаемой от использования кредитных ресурсов, то привлечение кредита становится экономически невыгодным.

В последние годы получило распространение кредитование в форме лизинга, предоставляющего долгосрочную аренду машин, оборудования с возможностью их последующего выкупа. В процессе финансового лизинга специализированная компания приобретает оборудование и через лизинговую фирму сдает его в аренду медицинской организации, тем самым предоставляя организации кредит (в вещественной форме), равный стоимости оборудования. После определенного периода оборудование возвращается собственнику с выплатой арендной платы, в которую включаются проценты за предоставленный кредит, или выкупается арендатором.

Наличие возможностей получения финансовых ресурсов из внешних источников не должно приводить к пренебрежению внутренними источниками, которые имеются в любой организации здравоохранения. Имеется в виду не «проедание» имеющихся собственных средств, а рациональное использование финансовых ресурсов, при котором собственные средства не только не уменьшаются, но и увеличиваются. Даже если медицинская организация не получает прямой прибыли от основной деятельности, функционирует как некоммерческая организация, она способна наращивать собственные средства путем экономии, снижения расходов труда, материалов, энергии, оборудования за счет рациональной организации лечебного процесса.

Осуществление наряду с основной деятельностью, финансируемой из внешних источников, дополнительной профильной деятельности, приносящей доходы в денежной форме, способно повышать объем располагаемых финансовых ресурсов, повышать финансовую устойчивость организаций здравоохранения, предоставить им возможность увеличивать оплату труда персонала.

Вопросы для повторения

1. Чем обусловлено движение денежных средств?

2. Назовите основных участников денежных отношений и распределения денежных средств.

3. Охарактеризуйте каналы финансирования медицинских организаций.

4. Каковы источники прямого и косвенного финансирования организаций здравоохранения?

5. Каковы возможности кредитного финансирования организаций здравоохранения?

6. Что означают ипотечное кредитование и лизинг?

3.3. БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ ЗДРАВООХРАНЕНИЯ В РОССИИ

Во времена советской экономики финансирование учреждений, организаций здравоохранения, которые в то время практически сплошь были государственными, осуществлялось из средств государственного и местных бюджетов. По мере становления рыночных отношений в России бюджетные ресурсы, как показано выше, стали только одним из источников финансирования, наряду с ресурсами ОМС и ДМС, доходами за счет оказания платных услуг, поступлениями из благотворительных фондов. Вместе с тем бюджетные расходы на содержание учреждений здравоохранения все еще составляют значительную часть общего объема ассигнований на медицинские нужды. Так, расходы на здравоохранение из средств консолидированного бюджета (суммарного федерального и региональных бюджетов субъектов Федерации) составляли в конце 90-х годов прошлого века более половины общего объема расходов.

Приходится, к сожалению, отмечать, что средства, выделяемые в составе государственного бюджета на нужды здравоохранения, крайне невелики и в абсолютном, и в относительном выражении. На здравоохранение страны выделяется примерно 7-8% федерального бюджета (основная часть бюджетных ассигнований на здравоохранение поступает из территориальных бюджетов).

В целом на нужды здравоохранения в России по состоянию на 2005- 2006 гг. затрачивалось примерно 3,6-3,8% ВВП страны (в США здравоохранение поглощает до 15% ВВП страны, который к тому же во много раз выше ВВП России). В странах Западной Европы общие расходы на здравоохранение изменяются в пределах от 6 до 10% ВВП в год. В связи с напряженным состоянием российского государственного бюджета и на федеральном, и на региональном уровнях, обусловленным прежде всего

проблемами внешнего долга, рассчитывать на значительное увеличение бюджетных ассигнований на нужды здравоохранения в ближайшие годы трудно.

Острая недостаточность бюджетных средств, выделяемых на охрану здоровья, накладывает существенный отпечаток на бюджетирование здравоохранения, т.е. на процедуру расчета объема бюджетного финансирования и принятия решений об утверждении бюджетных расходов по этой статье.

В централизованно управляемой советской экономике господствовал в основном нормативно-затратный подход в бюджетировании здравоохранения. Основная идея этого подхода, который частично сохранился до наших дней, состоит в том, что проектная величина бюджета определяется исходя из суммы затрат медицинских учреждений, устанавливаемых в соответствии с нормативами затрат, которые обычно принимаются на минимально допустимом уровне. Если величина определенных таким образом затрат превышает бюджетные возможности, определяемые в соответствии с доходами бюджета и их долей, выделяемой на расходы по охране здоровья, производится пропорциональное усечение расчетных затрат до допустимого уровня.

При подобном подходе определяемые (планируемые) на нормативной основе годовые затраты медицинских учреждений на очередной (будущий) год рассчитываются путем составления смет (калькуляций) расходов со сведением их воедино по 3-уровневой схеме: вначале составляются сметы затрат на уровне медицинских учреждений (поликлиник, стационаров, исследовательских, управленческих и других организаций), затем - сводные проектные сметы расходов на здравоохранение в масштабе территории, образующие часть проекта территориального (местного) бюджета. Далее рассчитываются расходы на уровне субъекта Федерации (республики, области, края, округа), сводимые в общую потребность в масштабе страны.

В основу построения индивидуальных смет расходов медицинского учреждения (ЛПУ) закладываются статистические и нормативные показатели, характеризующие объем деятельности подразделений учреждения, в виде оперативно-сетевых показателей среднегодового количества больничных коек, койко-дней, числа должностей медицинского и административнохозяйственного персонала, количества поликлинических посещений и выездов врачей на дом, а также других аналогичных показателей.

При определении подобным образом запроса на бюджетные ассигнования в наступающем году обычно разделяют планируемые расходы на амбулаторно-клиническую и стационарную помощь. В качестве базовых показателей планирования амбулаторно-поликлинической помощи принимают средние, приходящиеся на одного жителя в год, число врачебных посещений в поликлинике, количество консультаций и помощи на дому. Базовым показателем сметы расходов на оказание стационарной помощи служит количество койко-мест, определяемое с учетом занятости больничных коек в течение года.

Исходя из базовых показателей определяются величина ФЗП медицинских работников и административно-хозяйственного персонала с учетом начислений на заработную плату (социальных налогов, отчисляемых во внебюджетные фонды), составляющая основную часть расходов медицинских учреждений.

Естественно, что сметы затрат могут быть составлены весьма ориентировочным образом, так как невозможно предвидеть все виды расходов и изменение цен, оплаты труда. Тем не менее это не играет существенной роли, так как бюджетные возможности, обусловленные величиной доходов бюджета и расходов по другим бюджетным статьям, обычно ниже запроса на финансовые ресурсы из бюджета, определяемого на основе смет.

Представленные выше в самом общем виде процедуры определения необходимых для функционирования здравоохранения финансовых ресурсов на основе сметных калькуляций дают возможность оценить суммарную годовую потребность отрасли в денежных средствах. Определяемую таким образом потребность правомерно назвать заявочной, так как по своей сути она устанавливается посредством суммирования заявок медицинских учреждений, организаций, построенных в соответствии со сложившимися в прошлом уровнями затрат и нормативами расхода в расчете на 1 пациента, на 1 койко-день, на 1 посещение врача. Так как заявочная потребность удовлетворяется с использованием не только бюджетных ассигнований, но и из других источников, включая страховые фонды, доходы на коммерческой основе, благотворительные взносы, то собственно бюджетные ассигнования федерального и регионального уровней определяются по формуле:

БА = ЗП - ОМС - ДМС - КД - БВ - ДИ, (3.1)

где БА - суммарные ассигнования на здравоохранение из средств федерального и региональных бюджетов; ЗП - общая годовая заявочная потребность на ресурсы для финансирования бюджетных медицинских учреждений и организаций; ОМС - годовой объем финансирования бюджетных организаций за счет средств ОМС; ДМС - годовой объем финансирования бюджетных организаций за счет средств ДМС; КД - годовые доходы бюджетных медицинских организаций, получаемые за счет непосредственно оплачиваемых услуг; БВ - годовой объем благотворительных взносов в бюджетные медицинские организации и учреждения; ДИ - объем годового финансирования бюджетных медицинских организаций и учреждений из дополнительных источников.

Исчисленную по формуле величину суммарных бюджетных ассигнований, установленную на основе заявочных потребностей, сравнивают с реальной возможностью выделения требуемых средств из бюджетов федерального и территориального уровней, определяемой уровнем планируемых доходов бюджета и их доли, выделяемой на нужды здравоохранения. Естественно, что приходится выполнять условие:

БА ≤ а Д, (3.2)

где Д - суммарные планируемые доходы бюджета; а - доля доходов бюджета, выделяемая на расходы отрасли здравоохранения.

Если это условие не выполняется, приходится урезать заявочную потребность на финансовые ресурсы либо увеличивать долю доходов бюджета, расходуемых на здравоохранение, либо изыскивать дополнительные источники финансовых ресурсов для удовлетворения потребностей отрасли. Условие должно выполняться как в целом, для консолидируемого бюджета, объединяющего федеральный и территориальные бюджеты, так и для каждого из бюджетов, составляющих общий, в отдельности. Иначе говоря,

необходимо соблюдать условие, согласно которому общие бюджетные ассигнования складываются из 3 составляющих:

БА = БАф + БАр + БАм , (3.3)

где БА - общие бюджетные ассигнования на здравоохранение (в стране, регионе, в пределах определенной территории); БАф - бюджетные ассигнования из федерального бюджета; БАр - бюджетные ассигнования из бюджетов субъектов Федерации; БАм - бюджетные ассигнования из муниципальных (местных) бюджетов.

Следует также иметь в виду, что финансирование научных медицинских исследований предусмотрено по статье бюджетных расходов на науку.

Представленная схема формирования финансовых ресурсов бюджета, направляемых в здравоохранение, построена по принципу суммирования сметных затрат «снизу вверх», т.е. сведения затрат (заявочных потребностей) отдельных медицинских организаций, учреждений в расходы территории, региона, страны. При таком подходе бюджетные ассигнования на здравоохранение определяются как сводные по территории, региону, стране. Возможен и иной способ бюджетирования расходов на здравоохранение, при использовании которого вначале определяется общая, суммарная величина бюджетных ассигнований в масштабах страны или региона - субъекта Федерации, которая затем распределяется по территориям, городам, медицинским учреждениям с учетом их потребностей в ресурсах.

Суммарная величина бюджетных ассигнований на нужды здравоохранения в масштабе страны (или региона - субъекта Федерации) определяется по формуле:

БА = а * Н * N, (3.4)

где БА - годовые бюджетные ассигнования на здравоохранение; а - доля общих расходов на нужды здравоохранения, которую принимает на себя бюджет; Н - население страны (региона); N - средний норматив годовых затрат на охрану здоровья в расчете на одного человека.

Например, если принять, что величина а = 0,5; Н = 147 млн человек (население России); N = 3000 руб. в год, то

БА = 0,5 * 147 * 106 * 3000 * 220 млрд руб.,

что составляет около 4% ВВП России в 2000 г. и примерно 12% консолидированного годового бюджета (суммы федерального и территориальных бюджетов) за тот же год. Законодательные органы страны и ее регионов, утверждающие государственный федеральный и региональные бюджеты на очередной год, могут признать приводимые расчетные величины недостаточными, избыточными или достаточными - в зависимости от ожидаемых доходов бюджета и настоятельности проблем здравоохранения, решение которых зависит от объема бюджетного финансирования.

После того как расходы федерального и региональных бюджетов по статье «здравоохранение» в первом приближении определены, осуществляется их распределение по городам, территориям с учетом населения, медицинских организаций и их персонала, потребностей в развитии медицинских учреждений. Первичное примерное распределение бюджетных расходов производится пропорционально количеству жителей на данной территории, но одновременно учитываются и другие факторы - такие, как состав

населения, уровень заболеваемости, наличие медицинских учреждений и их оснащенность, необходимость повышения заработной платы персонала, расходы на строительство новых объектов здравоохранения.

Одновременно устанавливается, в какой степени бюджетные расходы на здравоохранение обеспечиваются из средств федерального бюджета, бюджетов субъектов Федерации, местных бюджетов.

Таковы в приближенном представлении схемы формирования бюджетных финансовых ресурсов, направляемых на нужды здравоохранения, которые постоянно изменяются, совершенствуются с учетом общего финансового состояния страны. Довольно часто наблюдается сочетание схем бюджетирования по принципу «снизу вверх» (суммирование заявочных потребностей на бюджетные ассигнования) и «сверху вниз» (распределение установленного на верхнем уровне управления общего объема бюджетных ассигнований). Развитие рыночных отношений в сфере здравоохранения приводит к трансформации процедур формирования бюджета здравоохранения.

Укажем также, что выделение и распределение бюджетных финансовых ресурсов на здравоохранение увязывается с федеральными и региональными целевыми программами обеспечения населения медицинской помощью, развития медицины и здравоохранения. Финансирование таких программ может осуществляться по специально предусмотренным статьям бюджетных расходов.

Вопросы для повторения

1. Каково общее состояние и каковы проблемы бюджетного финансирования здравоохранения в России?

2. Каким образом определяются затраты на здравоохранение, финансируемые из федерального, регионального, муниципального бюджетов?

3. Какие виды расходов входят в смету затрат медицинских организаций, учреждений? Как составляются сметные калькуляции?

4. Каким образом определяются запросы (заявки) на бюджетные ассигнования?

5. Как определяются величины расходов на здравоохранение, включаемые в бюджеты разных уровней?

3.4. МЕДИЦИНСКОЕ СТРАХОВАНИЕ

В самом общем виде страхование представляет собой создание за счет денежных средств государства, организаций, граждан специальных резервных (страховых) фондов, предназначенных для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями, болезнями, бедствиями. Из средств накопленных страховых фондов пострадавшим, нуждающимся в помощи, выплачивается страховая сумма определенного размера или предоставляются компенсации в форме товаров, услуг, в том числе медицинской помощи.

Социальное страхование осуществляется в интересах граждан, социальных групп населения, не обладающих возможностями нести крупные единовременные расходы, связанные с жизнеобеспечением, компенсацией потерь, лечением. Медицинское страхование является формой социальной

защиты населения в охране здоровья. Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопления средств и финансировать профилактические мероприятия.

Страховая защита создается и обеспечивается либо государством в лице специальных - государственных органов страхования, либо посредством купли-продажи страховых услуг на страховом рынке. Основными участниками процессов страхования являются, с одной стороны, страховщики в виде страховых компаний, реализующих страховую защиту, продающих страховые услуги, заключающих и обслуживающих договоры страхования, с другой - страхователи, заинтересованные в получении страховой защиты, приобретающие страховой продукт.

Система медицинского страхования в России известна с дореволюционных времен. Появление и развитие страховых больничных касс было предусмотрено законом 1912 г. В советское время система медицинского страхования была отменена, а заменившая ее государственная система предоставляла возможность получения гарантированного минимума бесплатной медицинской помощи практически всем гражданам, но качество общедоступных медицинских услуг было невысоким. В связи с переходом к рыночной экономике и нехваткой бюджетных средств для финансирования российского здравоохранения уже в начале 90-х годов прошлого века была начата работа по созданию системы медицинского страхования в России. Ключевая идея реформы заключается в подкреплении бюджетных ассигнований на здравоохранение внебюджетными средствами из фондов ОМС и оплатой медицинских услуг гражданами по территориальным программам ОМС.

Развитие медицинского страхования в России получило законодательное подкрепление в виде принятого в июне 1991 г. Закона «О медицинском страховании граждан в Российской Федерации».

Следует подчеркнуть, что переход от советской государственной бюджетной системы оказания медицинской помощи гражданам (в рамках которой существовала ограниченная частная коммерческая медицина) к смешанной бюджетно-страховой модели здравоохранения с участием всех субъектов хозяйствования в финансировании не есть отказ государства от ответственности за здоровье своих граждан. Государственный патронаж был и остается наиболее эффективной формой защиты интересов граждан, населения, удовлетворения потребностей в охране здоровья. Но теперь он реализуется не только в виде бюджетного содержания медицинских учреждений, а и через систему медицинского страхования. Согласно ст. 6 Закона «О медицинском страховании граждан в Российской Федерации» все граждане России имеют право:

• на обязательное (ОМС) и добровольное (ДМС) медицинское страхование;

• на выбор медицинской страховой организации;

• на выбор лечебно-профилактической организации и врача в соответствии с договорами ОМС и ДМС;

• на получение медицинской помощи на всей территории Российской Федерации, в том числе за пределами постоянного места жительства;

• на получение медицинских услуг, соответствующих по объему и качеству условиям договора, независимо от размера фактически выплаченного страхового взноса;

• на предъявление иска страхователю, страховой медицинской или лечебно-профилактической организации, в том числе на материальное возмещение причиненного по их вине ущерба, независимо от того, предусмотрено это или нет в договоре медицинского страхования;

• на возвратность части страховых взносов при ДМС, если это предусмотрено договором.

Как следует из этого закона, функционирующая система медицинского страхования должна не только гарантировать каждому гражданину при возникновении страхового случая получение квалифицированной медицинской помощи, но и финансировать необходимые профилактические мероприятия.

Концепция ОМС построена на принципе солидарного (замкнутого) распределения потерь от нездоровья граждан (согласно формуле: «богатый платит за бедного, здоровый - за больного»), благодаря которому обеспечивается относительное смягчение последствий событий такого рода для каждого из них. Согласно теории вероятностей, с увеличением числа объединяемых рисков, обеспечиваемого ОМС, фактические потери от нездоровья граждан устремляются к минимальным значениям, а размеры страховых взносов страхователей становятся более устойчивыми и определенными.

В широком категориальном смысле медицинское страхование представляет собой систему экономических отношений по поводу здоровья людей, включающих в себя как организацию взаимодействия всех категорий субъектов медицинского страхования на принципах самофинансирования, саморегулирования, самоокупаемости и внутрисистемного контроля, так и формирование медицинских страховых фондов и их использование на возмещение потерь здоровья при наступлении соответствующих страховых событий в жизни граждан.

Таким образом, медицинское страхование в условиях рыночных отношений есть организационно-общественный механизм государственной системы здравоохранения, призванной устранять или смягчать влияние непредвиденных обстоятельств, возникающих в жизни человека и негативно отражающихся на его здоровье, путем полного или частичного восстановления трудоспособности. Медицинское страхование - это организационнофинансовый (финансово-кредитный) механизм обеспечения граждан лечебно-диагностическими и реабилитационными услугами посредством обязательного и добровольного целевого страхования, обеспечивающего финансирование, оплату услуг.

Выделим следующие характерные стороны медицинского страхования:

• страховые услуги выступают в роли специфического товара в денежной форме, продаваемого на страховом рынке;

• при продаже этого товара страховое покрытие (страховая гарантия) означает право застрахованного на получение в будущем денежного возмещения затрат, выражающегося в видах и объемах определяемой состоянием здоровья и условиями страхового договора медицинской помощи.

Использование в российской экономической практике здравоохранения механизмов медицинского страхования предусматривает возмещение лечебно-профилактическим организациям расходов, связанных с оказанием ими медицинской помощи населению (кроме видов помощи, обеспеченных бюджетным финансированием) из средств медицинских страховых фондов. В условиях острой недостаточности бюджетных средств для финансирования здравоохранительной сферы ее надежное функционирование во многом предопределяется организацией системы медицинского страхования.

Медицинское страхование осуществляется 2 видами: обязательном и добровольном. Такое сочетание объективно отражает разные возможности граждан в оплате медицинских услуг в соответствии с уровнем их доходов и сбережений. Обязательное страхование гарантирует возможность получения минимума услуг всеми нуждающимися в них, а добровольное - доступ к дополнительным услугам за свой счет.

Обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования. Хотя в нашей стране социальное и обязательное медицинское страхование законодательно разделены и изначально существуют независимо друг от друга, в то же время Концепцией развития здравоохранения и медицинской науки в Российской Федерации, одобренной постановлением Правительства Российской Федерации от 05.11.97 «О мерах по стабилизации и развитию здравоохранения и медицинской науки в Российской Федерации», предусматривается в дальнейшем объединение средств, предназначенных на социальное и обязательное медицинское страхование, в целях более эффективного их использования в рамках единой системы обязательного медико-социального страхования.

Основная определяющая цель ОМС заключается в обеспечении всем гражданам Российской Федерации равных возможностей в получении медицинской и лекарственной помощи, предоставляемой за счет средств ОМС и в объеме и на условиях, соответствующих Базовой федеральной и территориальным программам ОМС. Программы ОМС предусматривают виды и условия оказания медицинской и лекарственной помощи гражданам, перечень оказываемых услуг и перечень медицинских организаций, входящих в систему ОМС, а также требования к медицинской помощи и предельные тарифы на медицинские услуги.

ОМС способствует преодолению укоренившейся в бюджетном планировании практики финансирования сферы охраны здоровья по остаточному принципу и повышению социально-экономической эффективности функционирования органов и организаций здравоохранения. Одновременно оно выступает в роли главного системообразующего фактора в построении и развитии бюджетно-страховой и организационно-правовой модели медицинского обслуживания населения, опирающейся на организацию общественной защиты граждан от наступления страховых случаев - непредвиденных обстоятельств в форме заболеваний. При бюджетно-страховом финансировании здравоохранения средства, поступающие в ЛПУ в качестве платы за оказанные ими медицинские услуги, направляются на лечение конкретных пациентов по принципу многоканальности финансирования, а не на содержание сети медицинских организаций с централизованно

утвержденным штатным расписанием и коечным фондом, как это практиковалось при советской административно-распределительной системе.

Благодаря ОМС становится возможным осуществление планового перехода к финансированию здравоохранения пропорционально количеству фактически пролеченных больных или реально оказанных услуг в соответствии с их объемом и качеством. Таким образом, в число важнейших функций управления системой ОМС входят учет и контроль за поступлением и расходованием целевых страховых платежей, своевременностью их перечисления ЛПУ с учетом объемов и качества фактически выполненных ими работ (оказанных услуг).

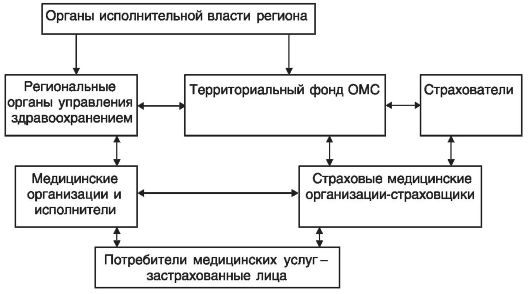

Чтобы нагляднее представить функционирование системы медицинского страхования, рассмотрим схему действия бюджетно-страховой модели на уровне региона - субъекта Российской Федерации. Подобная схема с отражением в ней участников процессов медицинского страхования и взаимоотношений между ними изображена на рис. 41.

Рис. 41. Схема взаимодействия участников ОМС

Рис. 41. Схема взаимодействия участников ОМС

При ДМС страхователями выступают отдельные группы и предприятия, представляющие интересы граждан.

К числу основных самостоятельных участников медицинского страхования относятся:

1) страхователи; при ОМС для неработающего населения - органы исполнительной власти субъектов Федерации и муниципальных образований, для работающего населения - работодатели;

2) фонды ОМС - самостоятельные некоммерческие финансовокредитные учреждения, аккумулирующие страховые средства и управляющие ими;

3) страховщики - страховые медицинские организации, имеющие государственную лицензию на данный вид деятельности;

4) медицинские организации, оказывающие услуги застрахованным лицам согласно договорам со страховщиками и имеющие государственную лицензию на право заниматься медицинской деятельностью;

5) застрахованные лица - граждане, потребители медицинских услуг, оказываемых им на страховой основе, согласно страховому полису.

В качестве страхователей лиц, занятых трудовой деятельностью, в системе ОМС выступают работодатели, т.е. организации, в которых работают потенциальные потребители услуг здравоохранения. Страхователями неработающего населения являются государственные органы управления в лице городской, районной администрации. При ДМС страхователями становятся либо сами заинтересованные граждане (их попечители), либо работодатели, принимающие на себя расходы по добровольному страхованию своих сотрудников.

Эффективное функционирование системы ОМС невозможно без привлечения всех хозяйствующих субъектов рыночной экономики, независимо от их организационно-правовой формы и формы собственности, к участию в формировании медицинских страховых фондов. Столь жесткое требование представляется справедливым, поскольку это один из наиболее значимых факторов общественного производства. Отсюда естественным образом вытекает, что обязанность по наполнению медицинских страховых фондов должна возлагаться в основном на страхователей-работодателей.

Согласно закону страхователь обладает правом:

• участвовать во всех видах медицинского страхования;

• осуществлять выбор страховой организации;

• контролировать выполнение договора страхования;

• привлекать средства из прибыли предприятия на добровольное страхование своих работников.

При ДМС страхователь вправе получать возврат части взносов от страховой компании в соответствии с условиями договора. В то же время страхователь обязан:

• заключать договор ОМС со страховой организацией;

• вносить страховые взносы в порядке, установленном законом и договором медицинского страхования;

• устранять факторы неблагоприятного воздействия на здоровье граждан.

Фонды ОМС выполняют следующие основные функции:

• сбор и аккумуляция денежных средств, получаемых от плательщиков, контроль за их поступлением;

• управление денежными средствами ОМС, включая анализ финансирования программы ОМС, выбор способов оплаты услуг, организацию механизма финансирования (тарифов, нормативов, договоров со страховыми организациями);

• анализ процессов и проблем медицинского страхования. Фонды ОМС несут ответственность:

• за соблюдение сроков и объемов финансирования, полноту сбора средств;

• за обеспечение устойчивости системы ОМС и эффективное использование средств.

В состав источников поступления денежных средств в территориальные фонды ОМС входят:

• страховые взносы организаций;

• платежи из бюджета на страхование неработающего населения;

• доходы от использования временно свободных финансовых средств;

• субвенции федерального фонда ОМС;

• кредиты;

• возврат средств за лечение граждан других субъектов Российской Федерации;

• штрафы и пени (от страхователей, страховых медицинских, лечебнопрофилактических и других организаций).

Средства ОМС расходуются на следующие нужды:

• оплата медицинских услуг, предусмотренных территориальной программой ОМС;

• содержание территориального фонда ОМС и его филиалов;

• финансовая помощь, кредиты, ссуды, предоставленные медицинским организациям;

• штрафы, пени (страховым медицинским и лечебно-профилактическим организациям, налоговой инспекции и др.);

• оплата лечения застрахованных граждан за пределами территории страхования;

• налоги;

• прочие расходы (возврат полученных кредитов и выплата процентов по кредитам, перечисление штрафных санкций в федеральный фонд ОМС, проведение экспертизы качества лечения, информационная деятельность и т.п.).

Финансовые ресурсы, аккумулируемые территориальными фондами ОМС, расходуются на цели здравоохранения в соответствии с официально утвержденными дифференцированными среднедушевыми нормативами. Законом «О медицинском страховании» предусматривается централизация средств, выделяемых на оплату текущих расходов, связанных с оказанием медицинской помощи населению, на уровне субъектов Федерации (в территориальных фондах ОМС), но при этом допускается и экстерриториальная оплата медицинской помощи по принципу «деньги следуют за пациентом». Финансовая помощь федерального фонда путем субвенций ставит целью выравнивание условий медицинского страхования в разных регионах.

Страховые медицинские организации (СМО) представляют собой специализированные независимые страховые общества, не входящие в систему здравоохранения. Они создаются, учреждаются самостоятельно, с тем чтобы страховщики не могли создать монополию на страховые услуги вместе с медицинскими учреждениями.

СМО обладают правом:

• выбора обслуживаемых ими по договорам страхования лечебнопрофилактических организаций;

• участия в определении тарифов на медицинские услуги;

• установления размера страховых взносов по ДМС;

• предъявления исков лечебно-профилактическим организациям и врачам по возмещению ущерба, нанесенного застрахованным лицам.

Обязанности СМО состоят в следующем:

• заключать договоры с медицинскими организациями на оказание застрахованным гражданам медицинской помощи;

• выдавать страхователям (при групповом страховании) и застрахованным медицинские страховые полисы;

• контролировать КМП, защищать интересы застрахованных;

• осуществлять возврат неиспользованной части взносов при добровольном страховании.

Система медицинского страхования предусматривает возможность оказания медицинской помощи застрахованным медицинскими организациями любой формы собственности (государственными и негосударственными), обладающими лицензиями на осуществление определенных видов медицинской деятельности и заключившими договор со страховщиком.

Правом быть застрахованным в системе ОМС обладает любой российский гражданин, которому выдается страховой медицинский полис, имеющий силу на всей территории страны. Наличие страхового полиса дает застрахованному лицу право обращаться за медицинской помощью в любые медицинские, лечебно-профилактические организации.

Функционирование системы медицинского страхования строится на положениях законов и на договорных отношениях между участниками системы. При этом используются следующие виды договоров:

1. Договор ОМС, заключаемый между СМО и страхователем (организацией, предприятием, учреждением), зарегистрированными в территориальном фонде ОМС и обязанном отчислять взносы на нужды страхования. Договор страхования определяет и регулирует условия предоставления и оплаты медицинской помощи.

2. Договор, заключаемый между СМО (страховым обществом) и медицинской организацией, предоставляющей лечебно-профилактическую помощь. Это договор на предоставление конкретных медицинских услуг застрахованным лицам со стороны лечебно-профилактической организации, определяющей виды, объемы, цены услуг.

3. Договор между СМО и территориальным фондом ОМС о финансировании расходов на ОМС.

Система ОМС играет роль главного фактора стабильности ресурсного обеспечения здравоохранения в условиях становления рыночных отношений.

Здравоохранение получило надежный, не зависящий от бюджета, источник финансирования. Повысилась эффективность распределения материальных ресурсов между конкретными ЛПУ. В практически неизменном виде сохранился единый медико-производственный комплекс страны.

Население сохранило право на получение бесплатной медицинской помощи, может по своему усмотрению выбирать лечащего врача и ЛПУ, имеет эффективные механизмы защиты своих прав и законных интересов в области охраны личного и общественного здоровья.

Добровольное медицинское страхование (ДМС) обеспечивает застрахованным гражданам возможность получения за свой счет дополнительных медицинских и иных (медико-социальных, сервисных) услуг, сверх установленных программами ОМС. В отличие от обязательного, ДМС может быть не только коллективным, но и индивидуальным.

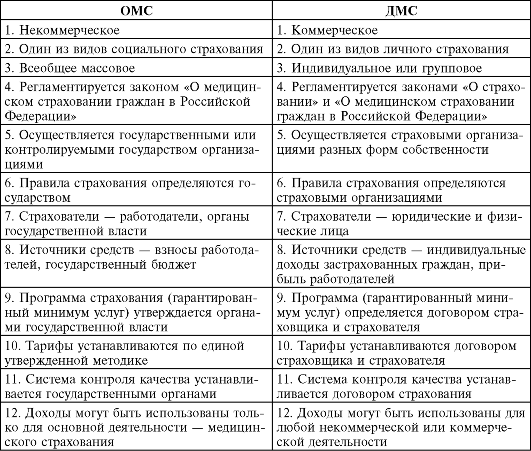

Более полное представление об основных особенностях ОМС и ДМС дает табл. 28.

С прагматической точки зрения медицинское страхование можно рассматривать как эффективное средство демонополизации медикопроизводственного комплекса страны, развития конкуренции на рынке медицинских услуг и товаров медицинского назначения, создания собственной финансовой базы здравоохранения.

Таблица 28. Особенности ОМС и ДМС (из кн.: Лисицын Ю.П., Стародубов В.И., Савельев Е.И. Медицинское страхование. - М.: Медицина, 1995)

В стратегическом плане стимулы дальнейшего совершенствования медицинского страхования будут заключаться в следующем:

В стратегическом плане стимулы дальнейшего совершенствования медицинского страхования будут заключаться в следующем:

• затраты, связанные с осуществлением программ профилактики заболеваний, будут способствовать сокращению объемов оказания медицинской помощи;

• должны сокращаться безвозвратные экономические потери, связанные с преждевременной смертью лиц трудоспособного возраста и возникновением новых или утяжелением ранее выявленных заболеваний.

Практически во всех странах с рыночной экономикой есть организации, занимающиеся государственной защитой интересов граждан при неблагоприятных обстоятельствах, связанных с их здоровьем (болезнями, старостью, нетрудоспособностью). В разных странах их называют по-разному: больничными кассами, медицинскими страховыми фондами и другими организациями. Тем не менее нигде в мире не обеспечиваются пока абсолютно равные возможности в медицинском обслуживании всех граждан.

За рубежом медико-страховые фонды формируются, как правило, на трехсторонней основе; в них участвуют страхующийся, работодатель, государство. Население же России напрямую не участвует в финансировании системы здравоохранения, за исключением случаев непосредственной оплаты гражданами медицинских услуг.

Во многих случаях медицинское страхование включает в себя как страхование от временной утраты трудоспособности из-за болезни, так и предоставление медицинской помощи. При этом за обобщающий критерий, определяющий размер страхового тарифа, принимается уровень заболеваемости с временной утратой трудоспособности.

Вопросы для повторения

1. Каковы назначение и функции страхования?

2. Какую роль играет страхование в медицинской деятельности?

3. Назовите главные черты и особенности ОМС и ДМС.

4. Какие задачи выполняет система ОМС?

5. Назовите участников системы медицинского страхования. Каковы их функции, права, обязанности?

6. Как взаимодействуют между собой страхователи, страховщики, фонды ОМС, медицинские организации, застрахованные граждане?

7. Какова роль государства в медицинском страховании?

8. Как можно получить страховой полис и пользоваться им?

9. В чем состоит специфика медицинского страхования в других странах?

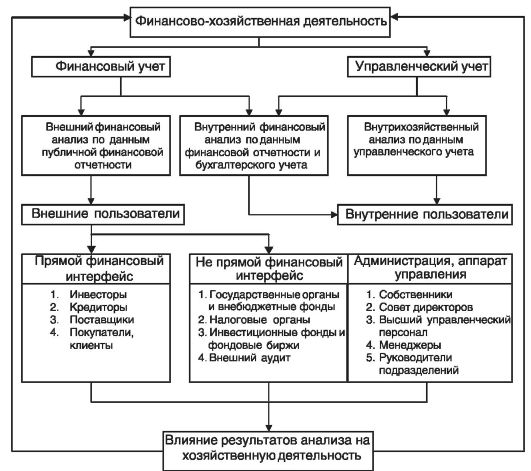

3.5. О БУХГАЛТЕРСКОМ УЧЕТЕ И БАЛАНСЕ ОРГАНИЗАЦИИ

Бухгалтерию называют языком финансовой деятельности организации, учреждения. Состояние и движение финансовых ресурсов организации находит свое отражение в бухгалтерских документах, составление которых является основным предметом бухгалтерского учета. В переводе с немецкого бухгалтер означает «держатель книг», так что ведение бухгалтерских книг и документов - главное содержание бухгалтерской деятельности.

Бухгалтерский учет - это процесс получения, обработки и документальной записи всех финансовых операций, проводимых фирмой. В ходе своих экономических действий организация продает и покупает товары, тратит и получает деньги по самым разнообразным каналам, в чем можно убедиться, рассматривая источники финансирования. Если не вести строгий учет денежных доходов и расходов, не фиксировать, когда и на что затрачены денежные средства, откуда и за что получены, наступит финансовый хаос и организации не удастся свести концы с концами. Поэтому ведение бухгалтерской документации, регистрация финансовых операций и сведение их в систему посредством бухгалтерского учета составляют неотъемлемую часть деятельности организации, в том числе и медицинской.

Бухгалтерское дело настолько важное и нужное, что вести бухгалтерский учет обязаны все без исключения организации, как государственные, так и негосударственные, коммерческие, предпринимательские. Так что бухгалтерский учет составляет неотъемлемую часть деятельности (управления деятельностью) поликлиник, больниц, аптек, других медицинских организаций и учреждений, являющихся юридическими лицами либо ведущими индивидуальную предпринимательскую деятельность. Не будь этого зеркала, отражающего движение, накопление, расходование денежных средств,

государство не могло бы контролировать и собирать налоги, предотвращать противозаконные финансовые сделки и операции, привлекать к ответственности лиц, виновных в финансовых правонарушениях. Без услуг бухгалтера не может работать ни одна организация. Бухгалтер - второе лицо после руководителя фирмы.

Содержание бухгалтерской работы чрезвычайно разнообразно. Кроме учетных функций, являющихся определяющими в бухгалтерском деле, бухгалтерия оказывает содействие дирекции в управлении финансами и всей организацией в целом.

Сложность экономической деятельности находит свое отражение в огромном количестве показателей, цифр, которые ее характеризуют и находят отражение в бухгалтерской документации. В связи с этим руководство организации вынуждено прибегать к услугам бухгалтера, который, собирая и систематизируя данные бухгалтерских книг, отчетов, анализируя их, доводит до сведения руководителей легко воспринимаемую, понимаемую, концентрированную информацию о денежном состоянии и финансовых проблемах предприятия, учреждения.

В задачу бухгалтерии входит проведение финансового анализа деятельности организации, на основе которого определяются исходные данные для составления планов и вырабатываются рекомендации о целесообразных путях дальнейшей деятельности. Одновременно выявляются «болевые точки» в денежном «организме» и способы лечения финансовых болезней. Иногда анализ финансовой деятельности организации и выработку рекомендаций о путях ее улучшения осуществляют специальные службы, называемые аудиторскими.

Бухгалтерия вплотную занимается подсчетом издержек, расчетом затрат, отслеживанием величины прибыли и рентабельности (отношение прибыли к себестоимости). Бухгалтерские работники постоянно следят за бюджетом организации, соответствием доходов и расходов, возможным дефицитом, вырабатывают пути его устранения. Наконец, бухгалтер должен разбираться в налогах и подсказывать руководителям, каким образом уменьшить налоговое бремя. Вдобавок бухгалтерия занята начислением и выплатой заработной платы работникам организации.

При всем разнообразии видов бухгалтерских работ и документов все они опираются на один фундамент и скреплены единым стержнем. Такой основой бухгалтерской деятельности организации является ее бухгалтерский баланс. Все определяющие, наиболее важные данные, показатели финансовой деятельности организации заносятся в ее главную книгу, которая именуется бухгалтерским балансом. Итоговый баланс, в котором сведены данные о финансах организации за определенное время, составляется периодически, чаще за месяц, квартал и год. Представленный в виде балансового отчета, такой документ являет собой концентрат сведений о финансовом состоянии организации, ее имуществе, доходах, расходах, долгах, о том, как они изменялись во времени. Балансовый отчет можно назвать финансовым паспортом организации.

Само слово «баланс» означает равенство, равновесие. Как известно со времен Ломоносова, в мире действуют законы сохранения вещества и энергии, выражаемые в простой форме: «Где сколько убудет, столько и прибудет». В экономике закон равенства прихода и расхода тоже действует, но выражается в денежных единицах.

Когда хозяйствующий субъект что-то покупает, от него уходят деньги, но взамен он получает эквивалентное количество товаров. Когда же осуществляется продажа, то от продавца уходят товары, но к нему приходит адекватное количество денег. При натуральном обмене, бартере уходит один товар, а приходит другой. При обмене денег на деньги в финансовом бизнесе взамен одних денег приходят другие. Выплачивающий работникам заработную плату обменивает свои деньги на продукт труда. Хотя приход и расход могут быть разделены во времени, в целом соблюдается баланс, происходит их уравновешивание, что выражается в таблицах бухгалтерского баланса. Бухгалтерский баланс составляют любые организации, вне зависимости от рода их деятельности, в том числе и организации здравоохранения, оказывающие услуги и получающие взамен денежные средства из государственного бюджета, страховых фондов, от непосредственных потребителей услуг.

Главная логическая формула баланса выглядит так:

Приход = Расход + Остаток.

Смысл формулы достаточно очевиден. В условиях наличия прихода и расхода средств разность между приходом и расходом представляет собой остаток средств, откуда и следует приводимая формула. Применительно к финансовым ресурсам организации формула удобна тем, что все 3 входящие в нее величины измеряются в денежном выражении, в одних и тех же денежных единицах, что позволяет вычитать и складывать их.

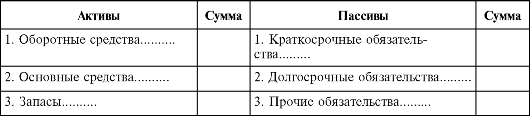

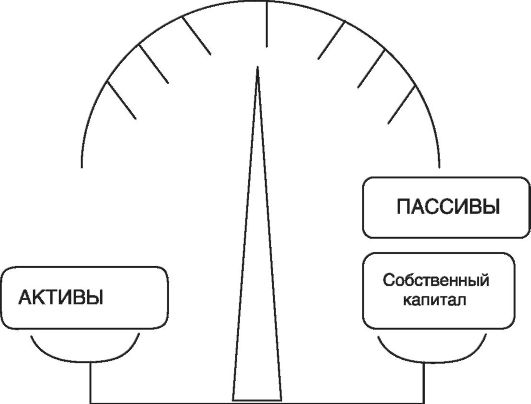

Бухгалтерские балансы составляются для учета движения не только денежных средств организации, но и всех других ее ценностей, в том числе материально-вещественных и информационных (нематериальных). Исходная формула бухгалтерского баланса всех ценностей организации, ее имущества и обязательств имеет следующий вид: «Активы минус пассивы образуют собственный капитал». Под активами понимается вся совокупность поступлений, доходов фирмы, превращенных в ее основные и оборотные средства, материальные и денежные запасы. Это активные, принадлежащие организации средства, ее вложения в дело. Под пассивами понимаются обязательства фирмы, т.е. подлежащие возмещению привлеченные ею из внутренних и внешних финансовых источников средства. По своей сути пассивы - это задолженность фирмы, то, что необходимо компенсировать, возвратить в соответствии с принятыми обязательствами. Активы характеризуют направления использования денежных средств, тогда как пассивы - откуда и каким образом заимствованы средства. А собственный капитал - это денежные средства, внесенные владельцами организации, которые вместе с пассивами идут на образование активов.

Активы и пассивы фирмы сводятся в общую балансовую таблицу, имеющую следующий вид:

Данная

балансовая таблица схематична в том смысле, что в реальном балансе

организации представлены конкретные и более детальные виды активов и

пассивов. Каждую строчку в балансовой таблице именуют статьей баланса. В

реальном балансе организации представлено множество статей и в колонке

«активы», и в колонке «пассивы», которые соответствуют истинной картине

поступлений денежных средств и денежных обязательств.

Данная

балансовая таблица схематична в том смысле, что в реальном балансе

организации представлены конкретные и более детальные виды активов и

пассивов. Каждую строчку в балансовой таблице именуют статьей баланса. В

реальном балансе организации представлено множество статей и в колонке

«активы», и в колонке «пассивы», которые соответствуют истинной картине

поступлений денежных средств и денежных обязательств.