Общественное здоровье и здравоохранение: учебник / О. П. Щепин, В. А. Медик. - 2011. - 592 с.: ил. - (Послевузовское образование).

|

|

|

|

Глава 8. Развитие медицинского страхования в Российской Федерации

8.1. ОБЩИЕ ПОЛОЖЕНИЯ

Медицинское страхование - одна из форм социального страхования, которое, в свою очередь, является частью системы страхования в целом. Рассмотрим это более подробно.

Страхование представляет собой систему правовых и экономических отношений по защите интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых премий (страховых взносов), а также иных средств страховщиков.

Особенность страхования как вида предпринимательской деятельности заключается в том, что ей присущ известный риск, обусловленный обязанностью страховщика компенсировать оговоренный заранее ущерб. Страхование осуществляется в тех случаях, когда вероятность наступления рисков может быть оценена, и существуют определенные финансовые гарантии со стороны страховщика о компенсации ущерба.

Страхование можно классифицировать следующим образом:

• по объекту страхования: личное, имущественное, страхование ответственности;

• по форме проведения: обязательное, добровольное;

• по способу образования и использования страховых резервов: рисковое, накопительное;

• по количеству застрахованных (в одном договоре): индивидуальное, коллективное.

Основная функция страхования в условиях рыночной экономики - это возмещение финансовых и материальных потерь гражданина или юридического лица, наступивших в результате болезней, несчастных случаев, стихийных бедствий, техногенных катастроф, неисполнения обязательств контрагентами (партнерами) и др.

Под социальным страхованием в широком смысле понимают систему, обеспечивающую гражданам право на труд, заработок

и справедливое распределение общественного продукта, а также гарантированную законом социальную защиту, возмещение убытков, оказание социальной помощи и услуг. Таким образом, социальное страхование - это система, защищающая граждан от факторов социального риска, к которым относятся: болезнь, несчастный случай, потеря трудоспособности, безработица, старость, потеря кормильца, смерть и др. Кроме того, социальное страхование обеспечивает финансирование профилактических и оздоровительных мероприятий, предоставляет социальные гарантии по случаю беременности и родов, рождения ребенка.

Медицинское страхование - одна из форм социального страхования. Первым нормативным актом, положившим начало медицинского страхования в России, является Закон «О медицинском страховании граждан в РСФСР», который был принят в 1991 г. Позднее, в 1993 г., законодатель внес в него ряд существенных изменений, и с этого момента правовой основой развития медицинского страхования в государстве стал Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации».

Согласно закону, медицинское страхование - это форма социальной защиты интересов населения в охране здоровья, цель которого - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Закон «О медицинском страховании граждан в Российской Федерации» определяет правовые, экономические и организационные основы медицинского страхования в РФ. Закон направлен на усиление заинтересованности и ответственности органов государственной власти, предприятий, учреждений, организаций в охране здоровья граждан в условиях рыночной экономики и обеспечивает конституционное право граждан Российской Федерации на гарантированную (бесплатную) медицинскую помощь.

В широком смысле медицинское страхование - это новая форма правовых и экономических отношений в сфере здравоохранения, обеспечивающая сохранение и восстановление здоровья населения в условиях рыночной экономики.

В Российской Федерации медицинское страхование осуществляется в двух видах: обязательном и добровольном. Рассмотрим организационно-правовую и финансовую основу каждого из этих видов в отдельности.

8.2. ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ

СТРАХОВАНИЕ

8.2.1. Проблемы становления обязательного медицинского страхования в России

Принятие в 1993 г. новой редакции Закона РФ «О медицинском страховании граждан в Российской Федерации» не могло сразу изменить положение в одной из самых сложных сфер общества - здравоохранении.

Внедрение обязательного медицинского страхования в России осуществлялось в сложной политической и социально-экономической ситуации. Изначально поставленные в законе цели и механизм их реализации устаревали, не успевая за происходящими изменениями в законодательстве и экономике, поэтому медицинские работники, население в первые годы реализации закона не увидели ожидаемых изменений в системе здравоохранения, улучшения организации и качества медицинской помощи. Более того, в то время социальные ожидания настолько превысили достигнутые результаты, что породили сомнения в правильности сделанного выбора - перехода на принципы медицинского страхования.

Одной из причин отсутствия ожидаемых результатов с введением закона было резкое сокращение бюджетного финансирования системы здравоохранения. Другая причина - неспособность страховых медицинских организаций выполнять возложенные на них законом функции дополнительного источника финансирования и защиты прав пациентов. В первую очередь это было связано с выраженным дефицитом финансирования (страховые организации не могли приращивать финансовые средства путем размещения свободных финансовых ресурсов на банковских депозитах и в ценных бумагах), а также с несовершенством действующего законодательства, поэтому в последующем законодатель ввел в правовое поле новые субъекты страхования, - Федеральный и территориальные фонды обязательного медицинского страхования, - как самостоятельные государственные некоммерческие финансово-кредитные учреждения, реализующие государственную политику в области обязательного медицинского страхования.

В то же время финансовая ситуация в системе ОМС не улучшалась вследствие сохранения на исходно низком уровне тарифа страхового

взноса на работающее население. Ситуация усугублялась и тем, что планируемый объем финансирования в системе ОМС уменьшался за счет выраженного недопоступления из местных бюджетов платежей на неработающее население, а также прямых изъятий органами исполнительной власти финансовых средств ТФОМС на цели, не связанные с охраной здоровья граждан. Кроме того, финансовые органы с момента поступления из фондов ОМС дополнительных средств уменьшали, пропорционально им, бюджетную долю расходов на здравоохранение, тем самым сводя на нет увеличение финансирования системы здравоохранения.

Ситуация обострилась еще рядом обстоятельств. Перенос акцентов финансирования с бюджета на фонды ОМС привел в ряде субъектов РФ к смещению центра управления от органов управления здравоохранением к ТФОМС, что, в свою очередь, стало причиной конфликтных ситуаций.

Неоднозначное отношение вызывала предусмотренная законом норма, позволяющая фондам ОМС наращивать финансовые ресурсы, размещая их в ценных бумагах и банковских депозитах. По тем временам эта законодательная норма была сама по себе настолько революционной, что в условиях жесточайшего финансового дефицита, естественно, не могла не вызвать у медицинской общественности негативную реакцию.

Внедрение ОМС проходило в условиях обострения экономического кризиса в стране, задержек в выплате заработной платы, снижения уровня жизни населения. На этом фоне формирования новых организационных структур (фондов, страховых медицинских организаций), которые располагали для своего развития иными, чем организации здравоохранения, финансовыми ресурсами, породило в среде работников здравоохранения чувство социальной несправедливости и как следствие этого неприятие самой системы ОМС.

Система ОМС планировалась как эффективная форма социальной защиты граждан в грядущих рыночных реформах. ОМС должно было защитить граждан, которые получали медицинскую помощь при советской системе здравоохранения, от случайностей рынка и сохранить им гарантии бесплатной медицины. В перспективе - создать эффективную систему управления качеством медицинской помощи, повысить правовую ответственность медицинских работников при осуществлении ими профессиональной деятельности, обеспечить права пациента на получение гарантированной (бесплатной) меди-

цинской помощи, свободу выбора врача и медицинских учреждений. Не все, что было задумано, удалось.

Еще одной существенной проблемой внедрения ОМС оказались чрезмерно большие обязательства государства по обеспечению граждан бесплатной медицинской помощью в объеме Программы государственных гарантий.

Сохранение дисбаланса между государственными обязательствами в системе ОМС и их реальным финансовым обеспечением оказалось серьезным препятствием в развитии ОМС. При этом реальны два пути решения проблемы: первый - пересмотр обязательств государства в сторону их уменьшения, второй - перераспределение фондов потребления в пользу здравоохранения.

В период становления ОМС были и другие отрицательные моменты: рост цен на медикаменты, изделия медицинского назначения, продукты лечебного питания, медицинские услуги, что, безусловно, тяжким бременем легло на пациентов и систему здравоохранения в целом. Процесс оказания платных медицинских услуг стал неуправляемым, что привело к формированию теневого сектора в здравоохранении. Государство стало выделять все меньше средств на общеоздоровительные мероприятия, профилактику, санаторно-курортное лечение, что в итоге негативно сказалось на состоянии здоровья нации.

Эти и другие проблемы, безусловно, не способствовали популяризации ОМС, замедляли совершенствование и развитие его правовых, организационных и финансовых механизмов.

В целом, несмотря на ошибки и трудности начального периода, введение ОМС обеспечило не только выживание, но и развитие системы здравоохранения в условиях крайне нестабильной политической и экономической ситуации 90-х годов прошлого столетия. Система ОМС обеспечила предоставление минимума гарантированной (бесплатной) медицинской помощи, позволила внедрить вневедомственный контроль над ее качеством, начать структурную перестройку здравоохранения в соответствии с реальной потребностью населения в основных видах медицинской помощи и перейти к более рациональному использованию имеющихся в здравоохранении ресурсов.

Созданные механизмы финансирования обеспечили большую «прозрачность» прохождения финансовых потоков в здравоохранении. Важно отметить, что введение обязательного медицинского страхования способствовало созданию организационно-правовых механизмов защиты прав пациента как потребителя медицинских услуг.

8.2.2. Организация обязательного медицинского страхования на современном этапе развития здравоохранения

ОМС призвано обеспечить всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств ОМС в объеме и на условиях, соответствующих программам ОМС, как составной части Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи.

В системе ОМС объект страхования - страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая. При этом страховой риск - это предполагаемое, возможное событие, а страховой случай - уже совершившееся событие, предусмотренное договором страхования (заболевание, травма, беременность, роды).

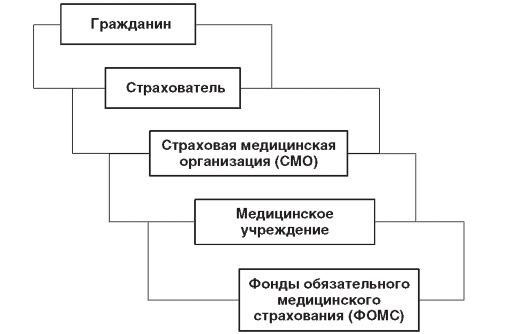

Участники (субъекты) ОМС - это гражданин, страхователь, страховая медицинская организация (СМО), медицинское учреждение, фонды обязательного медицинского страхования (ФОМС) (рис. 8.1). Обязательное медицинское страхование осуществляется на основе договоров, заключаемых между субъектами медицинского страхования.

Рис. 8.1. Субъекты обязательного медицинского страхования

Страхователями при обязательном медицинском страховании являются: для неработающего населения - органы исполнительной

власти субъектов РФ и органы местного самоуправления; для работающего населения - организации, индивидуальные предприниматели, частные нотариусы, адвокаты, физические лица, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые начисляются налоги в части, подлежащей зачислению в фонды обязательного медицинского страхования.

Каждый гражданин, в отношении которого заключен договор обязательного медицинского страхования или который самостоятельно заключил такой договор, получает страховой медицинский полис, имеющий одинаковую силу на всей территории РФ.

Граждане Российской Федерации в системе ОМС имеют право на:

• выбор страховой медицинской организации, медицинского учреждения и врача;

• получение гарантированной (бесплатной) медицинской помощи на всей территории РФ, в том числе за пределами постоянного места жительства;

• получение медицинских услуг, соответствующих по объему и качеству условиям договора, независимо от размера фактически выплаченного страхового взноса;

• предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба.

Наряду с гражданами РФ такие же права в системе ОМС имеют находящиеся на территории России лица, не имеющие гражданства, и постоянно проживающие в России иностранные граждане.

Функции страховщиков в обязательном медицинском страховании выполняют страховые медицинские организации и территориальные фонды обязательного медицинского страхования.

В обязательном медицинском страховании граждан могут участвовать страховые медицинские организации с любой формой собственности, имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием. Основная задача страховой медицинской организации - осуществление ОМС путем оплаты медицинской помощи, предоставляемой гражданам в соответствии с территориальной программой обязательного медицинского страхования. СМО осуществляют контроль объема и качества медицинских услуг, а также обеспечивают защиту прав застрахованных, вплоть до предъявления в судебном порядке исков медицинскому учреждению или медицинско-

му работнику на материальное возмещение материального или морального ущерба, причиненного застрахованному по их вине.

Финансовые средства системы ОМС формируются за счет отчислений страхователей на всех работающих и неработающих граждан. Размер страхового взноса на работающее население устанавливается федеральным законом как процентная ставка к начисленной оплате труда каждого работника в составе единого социального налога. В 2008 г. размер взноса на ОМС работающего населения составлял 3,1%. Размер страхового взноса на неработающих граждан ежегодно устанавливается органами государственной власти субъекта РФ при утверждении территориальной программы государственных гарантий оказания гражданам РФ бесплатной медицинской помощи за счет средств, предусмотренных на эти цели в бюджете субъекта РФ. Эти взносы аккумулируются в Федеральном и территориальных фондах ОМС.

Финансирование страховых медицинских организаций осуществляют ТФОМС на основе дифференцированных подушевых нормативов и числа застрахованных граждан. Финансовые отношения между страховыми медицинскими организациями и ТФОМС регулируются договором о финансировании ОМС и территориальными правилами ОМС, которые утверждаются соответствующими органами государственной власти субъекта РФ.

Важную роль по защите интересов граждан при получении медицинской помощи выполняют эксперты страховых медицинских организаций, которые осуществляют контроль объема, сроков и качества оказания медицинской помощи (медицинских услуг) при возникновении страхового случая.

Федеральный и территориальные фонды ОМС являются самостоятельными государственными некоммерческими финансовокредитными учреждениями, реализующими государственную политику в области ОМС. Федеральный фонд ОМС создается высшим органом законодательной власти России и Правительством РФ. Территориальные фонды ОМС создаются соответствующими органами законодательной и исполнительной власти субъектов РФ. Фонды ОМС это юридические лица, и их средства отделены от средств государственного бюджета. Фонды ОМС предназначены для накопления финансовых средств, обеспечения финансовой стабильности государственной системы ОМС и выравнивания финансовых ресурсов на его проведение.

Медицинскую помощь в системе ОМС оказывают организации здравоохранения любой формы собственности, получившие соответствующую лицензию в установленном порядке (подробнее см. главу 9).

В условиях децентрализации управления государственными и муниципальными медицинскими учреждениями со стороны государственных органов управления здравоохранением механизм лицензирования позволяет решать вопросы оптимизации структуры медицинской помощи и повышения уровня технической оснащенности медицинских учреждений, приводя объемы и условия оказания медицинской помощи застрахованному населению в соответствии с программами ОМС.

Последние годы вошло в практику допускать организации здравоохранения частных форм собственности к участию в реализации территориальных программ ОМС на конкурсной основе. Это способствует созданию конкурентной среды и является фактором повышения качества и снижения затрат на оказание медицинской помощи застрахованным.

Медицинские учреждения финансируются страховыми медицинскими организациями на основании предъявляемых счетов. Оплата счетов осуществляется по тарифам в соответствии с объемом медицинской помощи, оказанной учреждением. Для амбулаторно-поликлинических учреждений такой единицей помощи является врачебное посещение, для стационарных - законченный случай госпитализации.

Анализ внедрения ОМС в отдельных субъектах РФ показывает, что на сегодняшний день можно выделить четыре модели организации ОМС в различных субъектах РФ.

• Первая модель в основном соответствует законодательной базе и наиболее полно учитывает основные принципы реализации государственной политики в области ОМС. Средства от страхователей (предприятий и органов исполнительной власти) поступают на счет ТФОМС. Фонд аккумулирует финансовые средства и по договорам со СМО осуществляет их перевод для финансирования деятельности организаций здравоохранения. СМО заключают договора непосредственно с медицинскими организациями и со страхователями.

• Вторая модель представляет комбинированную систему ОМС. Это означает, что страхованием граждан (выдачей полисов и финансированием медицинских учреждений) занимаются не только СМО, но и филиалы ТФОМС.

• Третья модель характеризуется отсутствием в системе ОМС страховых медицинских организаций. Эти функции выполняют ТФОМС и их филиалы.

• Четвертая модель характеризуется отсутствием в регионах системы ОМС как таковой. В этих субъектах РФ Закон РФ «Об обязательном медицинской страховании граждан в Российской Федерации» выполняется только в части сбора страховых взносов за работающее население. Этими средствами распоряжаются местные органы управления здравоохранения, финансируя напрямую медицинские учреждения.

Анализ многолетнего опыта становления системы ОМС в Российской Федерации показал, что для обеспечения эффективного расходования финансовых средств и предоставления населению качественной медицинской помощи наиболее подходит первая модель организации обязательного медицинского страхования.

Таким образом, являясь составной частью государственного социального страхования, ОМС носит выраженный социальный характер. Его основные принципы - это:

• всеобщий и обязательный характер: все граждане Российской Федерации независимо от пола, возраста, состояния здоровья, места жительства, уровня личного дохода имеют право на бесплатное получение медицинских услуг, включенных в базовую и территориальные программы ОМС;

• государственный характер обязательного медицинского страхования: реализацию государственной финансовой политики в области охраны здоровья граждан обеспечивают Федеральный и территориальные фонды ОМС как самостоятельные некоммерческие финансово-кредитные организации. Все средства ОМС находятся в государственной собственности;

• общественная солидарность и социальная справедливость: страховые взносы и платежи перечисляются за всех граждан, но расходование этих средств осуществляется лишь при обращении за медицинской помощью (принцип «здоровый платит за больного»); граждане с различным уровнем дохода имеют одинаковые права на получение бесплатной медицинской помощи (принцип «богатый платит за бедного»); несмотря на то, что расходы на оказание медицинской помощи гражданам в старшем возрасте больше, чем в молодом, страховые взносы и платежи перечисляются в одинаковом размере за всех граждан, независимо от возраста (принцип «молодой платит за старого»).

Главное направление дальнейшего совершенствования системы ОМС - создание условий устойчивого финансирования медицинских организаций для предоставления населению гарантированной (бесплатной) медицинской помощи в рамках базовой и территориальных программ ОМС.

Для этого необходимо последовательное решение целого ряда задач:

• обеспечить сбалансированность доходов системы ОМС и обязательств государства по предоставлению гарантированной (бесплатной) медицинской помощи застрахованным гражданам;

• разработать правовые механизмы ответственности исполнительной власти субъектов Российской Федерации за выполнение обязательств страхователя неработающего населения, проживающего на данной территории;

• разработать новые подходы к формированию базовой и территориальных программ ОМС в рамках Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи.

Важнейшей задачей остается поиск механизмов увеличения объемов финансирования системы ОМС.

Дополнительным источником финансирования могут быть средства Пенсионного фонда РФ на финансирование расходов, связанных с оказанием адресной медицинской помощи неработающим пенсионерам.

По мере развития реформы ОМС должны решаться задачи, связанные с расширением участия населения в системе ОМС. При этом увеличение доли финансового участия населения должно сопровождаться повышением качества и расширением перечня медицинских услуг. Обязательным условием цивилизованного развития системы ОМС должна стать выработка правовых и финансовых механизмов, позволяющих исключить неформальные платежи пациентов медицинским работникам.

Одной из форм участия граждан в медицинском страховании могут стать предоставление возможности добровольного отказа от участия в системе ОМС и решение вопроса оплаты медицинской помощи через систему добровольного медицинского страхования.

И наконец, главное направление реформы обязательного медицинского страхования - создание в перспективе единой системы медико-социального страхования, которая смогла бы обеспечить население необходимым комплексом социальных гарантий, включая оказание гарантированной (бесплатной) медицинской помощи.

Обязательным условием этого должен быть переход на одноканальное финансирование системы здравоохранения.

8.3. ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ

В отличие от ОМС как части системы социального страхования, ДМС является частью личного страхования и видом финансовокоммерческой деятельности, которая регулируется Законом РФ «Об организации страхового дела в Российской Федерации».

ДМС осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.

В истории становления ДМС в современной России можно выделить четыре основных этапа.

Первый этап - 1991-1993 гг.

В это время проводилась кампания заключения договоров, предусматривающих уплату страхователем страховой премии, которая включала в себя стоимость гарантированной оплаты лечения, а также расходы на ведение страхового дела. Так же осуществлялось закрепление застрахованного контингента к выбранным страхователем медицинским учреждениям.

Второй этап - 1993-1994 гг.

В этот период в договорах ДМС устанавливался предел ответственности страховщика по оплате застрахованным медицинских услуг в размере страховой суммы, превышающей величину страхового взноса. При этом возврат страхового взноса не был предусмотрен.

Третий этап - 1995-1998 гг.

Характеризовался запретом на проведение операций ДМС по договорам, предусматривающим возврат страхователю неизрасходованной на оплату лечения части взноса по окончании срока страхования. С этого момента актуальным стал вопрос о необходимости проведения медицинского страхования как одного из классических видов страхования, позволяющего страховой компании нести ответственность в пределах страховой суммы, которая определяется состоянием здоровья застрахованного и финансовыми возможностями страхователя.

Четвертый этап - с 1998 г. по настоящее время

После августовского кризиса 1998 г. наступил качественно новый этап развития ДМС.

С этого времени одной из главных задач ДМС становится обеспечение высокого уровня оказания отдельных медицинских услуг дополнительно к программе ОМС. Она реализуется за счет собственных средств, полученных непосредственно от граждан или средств работодателя, дополнительно страхующего своих работников.

Размеры страховых взносов по ДМС устанавливаются страховыми медицинскими организациями самостоятельно и зависят от вида рисков, правил страхования, принятых конкретным страховщиком, стоимости медицинских и других услуг, числа застрахованных и т.п.

Добровольное страхование осуществляется на основе договора между страхователем (работодателем), страховщиком и организацией здравоохранения. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно, но в соответствии с Законом РФ «Об организации страхового дела в Российской Федерации».

Развитие медицинского страхования предполагает сотрудничество государственной системы здравоохранения и системы ДМС. Определяющими условиями такого взаимодействия являются в первую очередь расширение рынка платных медицинских услуг и активизация в связи с этим деятельности компаний, работающих по программам ДМС, а также желание страховых компаний участвовать в финансировании региональных целевых медико-социальных программ. В этом случае реализуются интересы всех участников медицинского страхования. Для организаций здравоохранения это получение дополнительного финансирования по целевым медикосоциальным программам, возможность повышения качества медицинской помощи и развития сервисных услуг. Для территориальных фондов ОМС - возможность совместной реализации программ ОМС и ДМС и устранение тем самым практики «двойной оплаты» одной и той же медицинской услуги в учреждениях здравоохранения. Для страховых компаний это возможность увеличения числа страхователей и застрахованных. Для предприятий - получение дополнительных, высокого качества медицинских услуг, предоставляемых работникам в рамках трудовых коллективных договоров.

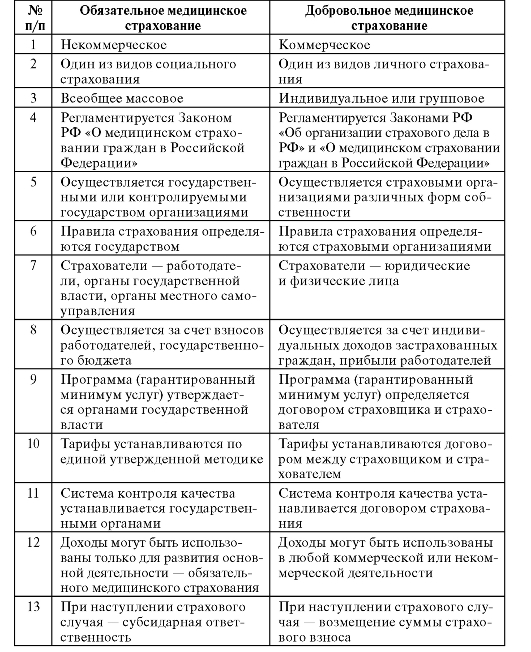

Основные различия обязательного и добровольного медицинского страхования представлены в табл. 8.1.

Таблица 8.1. Основные различия обязательного и добровольного медицинского страхования 1

1 По материалам Ю.П. Лисицына, А.И. Вялкова, В.И. Стародубова, Ю.В. Михайловой.